当下的全球汽车产业正上演“新龟兔赛跑”。

传统外资巨头背负着沉重的历史包袱艰难转型,中国车企凭借着更轻盈的资产负债结构和更敏捷的创新机制实现弯道超车。

当全球汽车产业站在电动化转型的十字路口,各车企的财务报告正在讲述截然不同的发展故事。在这个比拼耐力的产业长跑中,体量已不再是决定性因素,财务健康度正成为新的竞争分水岭。

从财报数据中可以分析出,传统外资车企利润大幅下滑、负债率持续攀升,而中国车企利润增长,负债率则下滑,相对行业而言较为稳定。

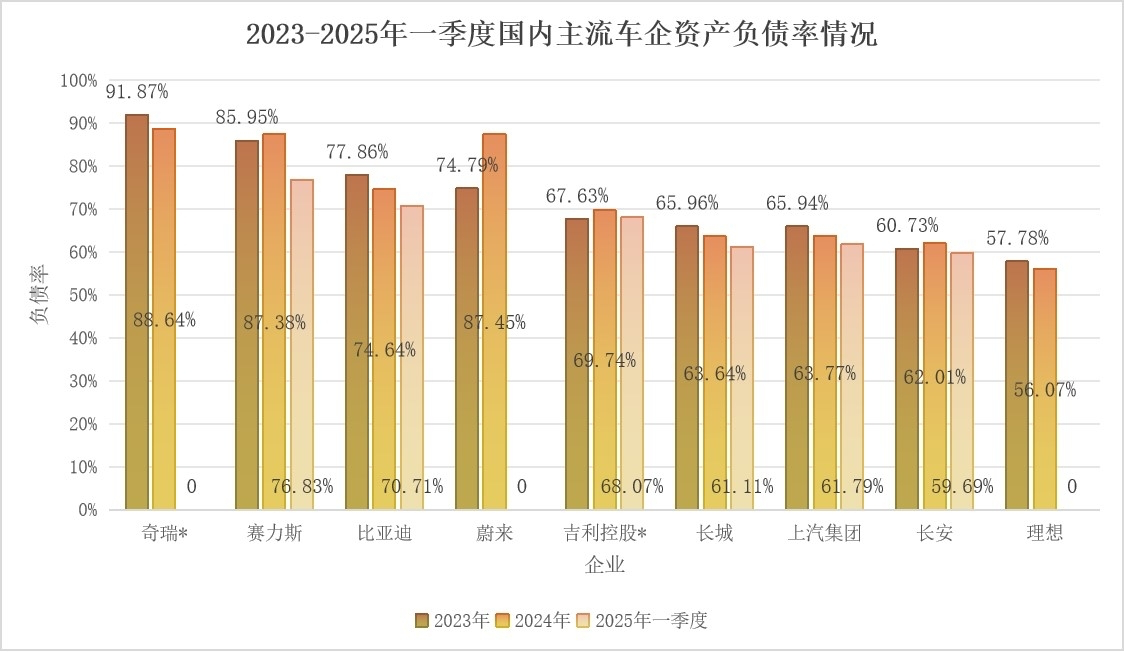

负债率高是全球车企共性特征。2024年,福特负债率是84.27%,通用汽车是76.55%,大众集团是68.92%;国内主流车企同样在这一范围内,奇瑞负债率为88.64%(截至三季度末),蔚来负债率为87.45%,赛力斯为87.38%,比亚迪为74.64%,吉利、上汽、长城与长安也在60%以上。

作为汽车行业,这样的负债率是处于合理且健康的范围,更何况,车企负债高并不等于危险。“我们不能因为一个饭店有贷款就说它倒闭,得看它的整体经营情况。”业内财经分析师说。

因为汽车制造业本身就是典型的资本密集型产业,就像是开饭店,需要重金投入装修和菜品研发,汽车行业的发展同样离不开巨额投资和研发投入。

那如何判断最后的赢家呢?财经专家认为看车企负债就跟看饭店经营一样,不能光看规模多大、负债多少,还要看负债利息高不高,赚的钱够不够还,周转快不快。

总负债分两大类,一种是有息负债,往往是向金融机构借款,或者在资本市场发行债务,需要支付不低的利息;一种是无息负债,主要包括还没到期的供应商货款、即将支付的员工薪酬、尚未到期缴纳的税费,以及合同负债(如公司预收客户的购车款等,在产品交付后就会从负债转化为收入),没有利息成本。

其中有息负债更能反映企业真实债务压力,如果占比过大,那这家公司很有可能面临着流动性危机。

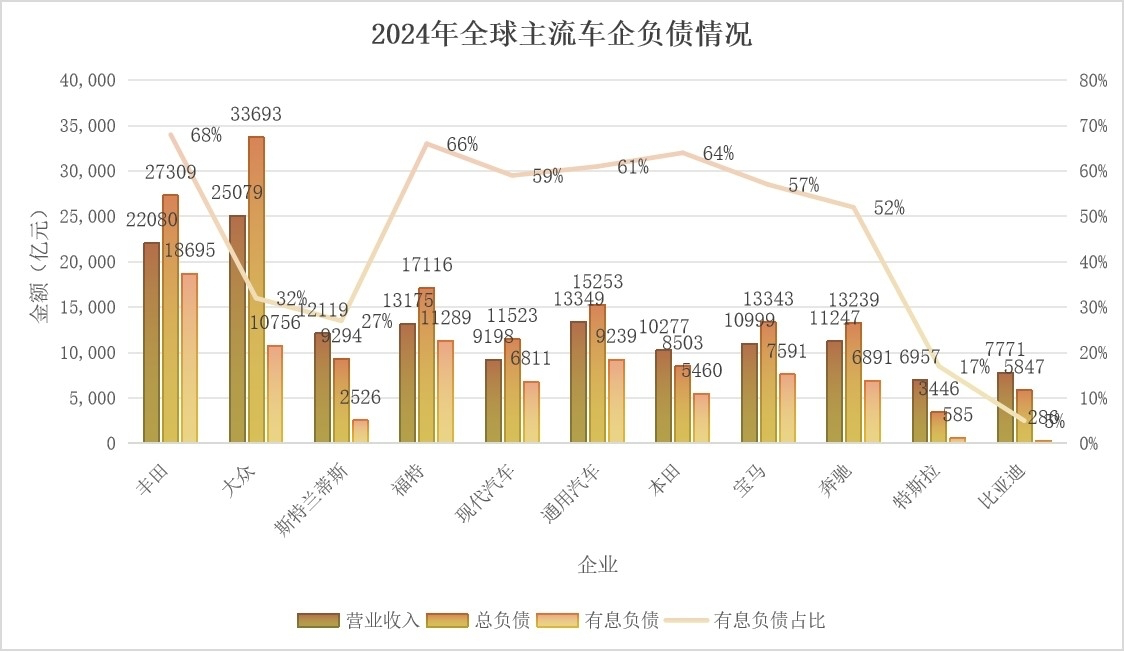

从数据来看,全球头部车企对有息负债依赖更高。丰田有息负债约1.87万亿元,在总负债占比达68%;大众集团约1万亿元,占比32%;福特约1.1万亿元,占比66%。通用汽车、奔驰、宝马、斯特兰蒂斯、本田、现代汽车的有息负债也达到数千亿的规模。

国内主流车企有息负债相对较低。吉利控股有息负债为860亿元,在总负债占比17%;奇瑞为211亿元,占比12%(截至三季度末);长城汽车为168亿元,占比12%。其中最值得注意的是,比亚迪有息负债约286亿元,在总负债占比仅为5%。

有人会问:“它们有能力偿还债务吗?”拿丰田来讲,1.87万亿元的有息负债,每年光利息就吃掉200亿利润。而像这些全球车企,总负债大多超过了总营收,截至2024年末,大众集团营收2.5万亿元,总负债达3.4万亿元,是同期营收的136%;丰田营收2.2万亿元,总负债达2.7万亿元,是同期营收的123%;福特营收1.3万亿元,总负债达1.7万亿元,是同期营收的131%。

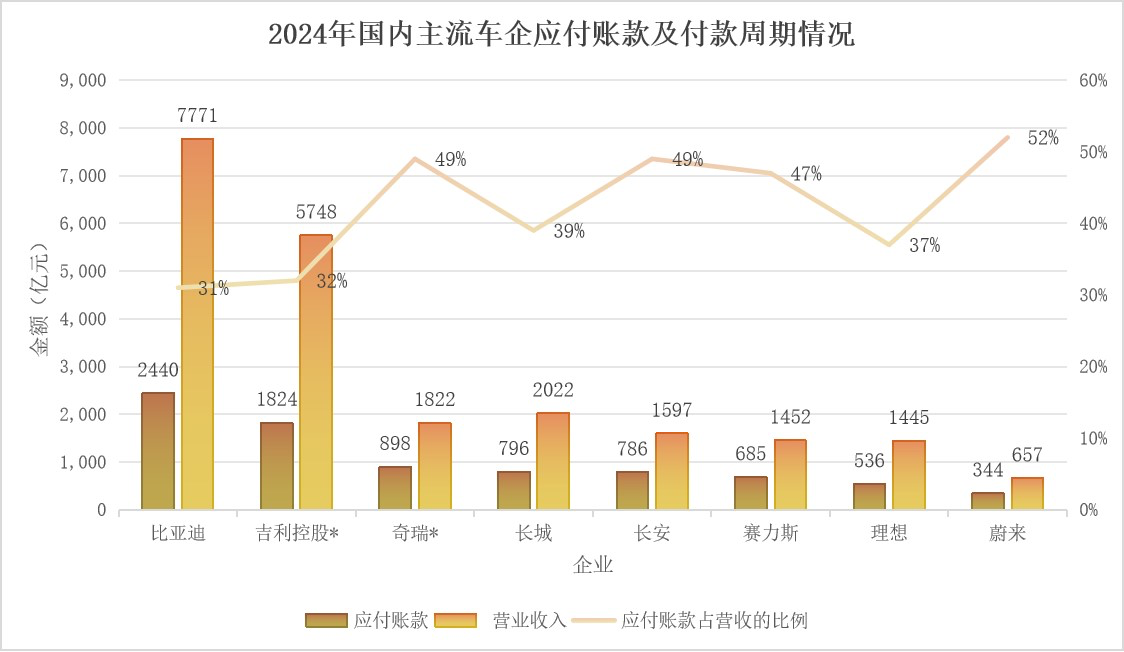

现在车企都宣讲“长期主义”,那如何与供应链厂商们建立健康的长期合作关系,也是这场“长跑”中关键因素,其中一个重要指标是应收帐款,即未到期支付的供应商货款。

如果车企应收帐款周转天数过长,那意味着该车企周转并不快,供应商将催债。据Wind数据显示,截至2024年末,比亚迪向上游供应商付款的平均周期是127天,奇瑞为143天(截至三季度末),长城汽车是163天,蔚来是195天,长安则超200天。

所以说,负债率高并不意味着企业存在高风险,车企真正应该警惕的是隐藏在财务报表背后的“隐形杀手”。

其一,有息负债太多,这就像是天天刷信用卡过日子,一旦还不上将利滚利,这种危险的期限错配正在吞噬现金流。

其二,"技术豪赌"的财务反噬。例如某车企将年营收的15%押注在一条尚未成熟的技术路线时,其研发支出已超过净利润的3倍。这种不计代价的投入就像赌桌上的All in,一旦技术路线判断失误,将直接导致财务体系崩盘。

其三,经营现金流过少,例如某车企财报显示盈利,但经营现金流持续为负,风险承担能力不足。

真正健康的财务结构应该像人体的血液循环:研发投入是造血干细胞,经营性现金流是动脉血,适度的负债只是起辅助作用的静脉回流。当这个系统出现任何一个环节的梗阻,都可能引发致命的"财务心梗"。当前最危险的不是那些坦诚面对转型阵痛的负重者,而是仍在用财务技巧掩饰病灶的"亚健康"企业。

分享到:

分享到:

362093

362093